作品の価格が急激に変化することはアートの世界の特徴である。

例えば、奈良美智の《FUCK THE ROTTEN WORLD!》(2002)は、2011年5月11日のサザビーズ・ニューヨークのオークションにおいて4万6875ドルで落札された後、2018年4月1日のサザビーズ・香港では55万505ドル(432万香港ドル)で落札された(*1)。

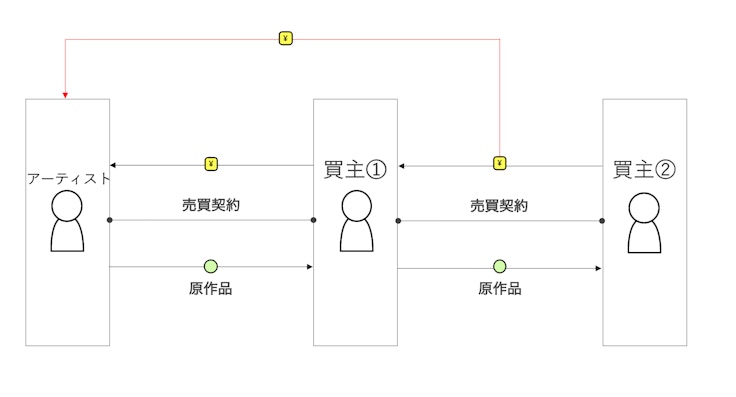

このように作品の価格が上昇してセカンダリーマーケットで転売されても、落札価格からアーティストに対してお金が支払われることはない。

アーティストが得られるのはあくまで最初の販売時の売買代金だけなのだ。

しかし、じつはこれは国によって異なる。作品が転売されたときにアーティストにも一定パーセントのお金が支払われる国もあり、そのようなアーティストの権利を「追及権」(Resale Right)と呼ぶ。

追及権とは?

追及権という言葉には馴染みのない人が多いかもしれない。これは、アートディーラー、オークションハウスなどによって原作品が転売されたときにアーティストに対して取引額の一定パーセントが支払われる制度で、アーティストに与えられる権利である。

1920年にフランスで生まれたのが起源とされ、欧州ではいわゆる追及権指令(Directive 2001/ 84 / EC)に基づきEU加盟国を中心に導入されている。欧州の他、追及権を導入している国は、2017年時点で86ヶ国以上と言われる(*2)。

なお、日本は追及権を採用していない。2011年、村上隆が代表を務める有限会社カイカイキキがエスト・ウェストオークションズ株式会社とのあいだでカイカイキキ所属のアーティストの作品が出品される場合、エスト・ウェストオークションズがカタログへの画像掲載の許諾料として落札価格の1〜3パーセントを支払うという追及権に準じる内容の和解をしたことが公表されている(*3)。

当事者間の和解を通じて追及権に近い内容を実現しようという試みである。

なぜ追及権が導入されているのか? 著作物の収益構造の違い

なぜ追及権が導入されているかは、冒頭で紹介した作品の価格の変化に加えて、著作物の収益構造の違いを理解しておかなければならない。音楽との比較がわかりやすいと思う。

音楽は、作品が生み出され、市場に流通していくときに、コピーはオリジナルと等価のものとして流通していく。ユーザーは、音楽CDを買ったり、スポティファイなどのサブスクリプションサービスを使用したりして音楽を聴くことで著作物を享受する。

これに対して、アート作品は、原作品の価値が重視される。もちろんアート作品のコピーに価値がないわけではない。例えば、アート作品がアパレルなどの様々な商品にライセンスされて収益を生み出すことはある。しかし、原作品の売買による金額と比べると、それは圧倒的に小さいだろう(*4)。

著作権は、コピーライトと言われるように、その中心は複製(コピー)をコントロールする権利だが、これでは原作品の価値が重視されるアート作品に十分な保護が与えられないのではないか、という問題意識がある。

国際的な視点

追及権を考える際には、国内だけでなく、国際的な視点も必要になる。

著作権に関する主要な条約であるベルヌ条約は、追及権を採用するかは各国の自由とし、「相互主義」を採用している。相互主義は、自分の国の保護水準よりも相手の国の保護水準が低い場合、その相手国の水準の範囲で保護すればよいということだ。

つまり、追及権のあるフランスで日本人アーティストの作品が転売されたときでも、日本では追及権がないので、日本人アーティストは追及権に基づく支払いは受けられない。

他方で、フランスでオーストラリア人アーティストの作品が転売されたときには、オーストラリアでも2010年に追及権が導入されたため、オーストラリア人アーティストはフランスの追及権によって支払いを受けることができるのである。

このように、自国への追及権の導入は、海外での作品の取引についても追及権に基づく支払いを受けられるようになるというメリットがある。

英国による追及権の導入

米国に続く世界2位の規模のアートマーケットを占めるアート大国である英国は、追及権指令に対応するため、2006年2月14日に追及権を導入した。

追及権指令の契機

追及権指令の契機のひとつとなったのは、1991年のヨーゼフ・ボイス事件と言われる(*5)。クリスティーズ・ロンドンで開催されたオークションでドイツ人アーティスト、ヨーゼフ・ボイスの3作品が売買されたが、売主も買主もドイツ人であり、オークションの契約交渉もドイツで行われたうえ、作品の出荷もドイツから行われていた。

ドイツには追及権があったため、ボイスの遺族は追及権に基づくロイヤルティの支払いを求めたが、ドイツ最高裁はロンドンでの販売であるため、ドイツの追及権の適用はないと判断した。

この事案で、売主は46万2000ポンド(141万8340マルク)の販売金額に基づいて約7万1000マルク(約3万6250ユーロ)を節約したと指摘されている(*6)。

EC加盟国では、欧州憲法(EC Treaty) 12条によって英国人アーティストはドイツで作品が転売された場合、ドイツの追及権に基づく支払いを受けることができた。これでは公平性を欠くということで追及権指令が制定される契機となったのである。

以下では、英国の追及権の概要と制度導入後の動向を紹介しよう。

英国の追及権の概要

追及権は、作品がディーラー、ギャラリー、オークショニアのようなアートマーケットのプロによって1000ユーロ以上で転売される場合、アーティストとアーティストの相続人やエステート(財団)にロイヤルティを受け取ることを認めている(*7)。

プロでない私人の間の取引や私人と美術館との間の販売は対象にならない。

また、販売前3年以内に売主がアーティストから直接取得した作品で、転売価格が1万ユーロを超えないときにはロイヤルティは支払われない(*8)。

ロイヤルティを支払う義務を負うのは原則として売主だが(*9)、実務上、買主にロイヤルティと同額の請求がされることが多い。

ロイヤルティは、アート作品の販売金額に基づき、次の表1のとおりスライド式で算出される(*10)。ただし、ロイヤルティの総額は1万2500ユーロを超えない(*11)。

誤解されやすいのは、販売金額に対して一律にロイヤルティ料率が適用されるわけではない点だ。

例えば、アート作品が21万ユーロで販売された場合、表2のとおり、最初の5万ユーロ部分には4パーセント(2000ユーロ)、次の15万ユーロ部分には3パーセント(4500ユーロ)、最後の1万ユーロ部分には1パーセント(100ユーロ)が適用されて、合計6600ユーロがアーティストへのロイヤルティとなる。

アーティストは、作品の著作権の存続期間中、つまり、アーティストの生存中と死後70年間、ロイヤルティを受け取ることができる(*12)。

2006年から2011年にかけて、追及権はまず生存しているアーティストに適用され、2012年1月1日より死亡したアーティストの相続人と財団にも適用範囲が拡大された。

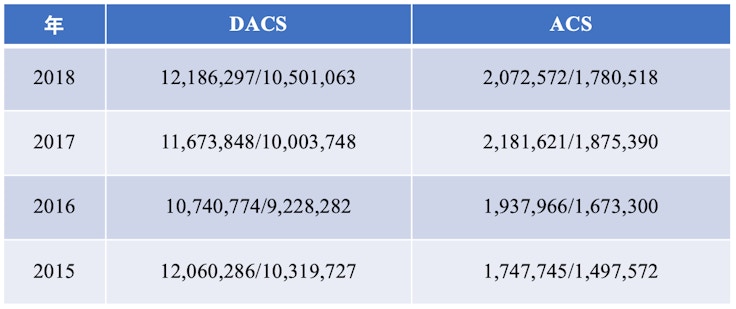

2つの著作権管理団体

アーティストは、直接ロイヤルティを徴収することはできず、管理団体を通じて支払いを受けることになる。具体的には、DACS(The Design and Artists Copyright Society)とACS(Artists’ Collecting Society)という2つがある。

以下の表3は、これらの管理団体による最近のロイヤルティ収入と分配である(*13)。

追及権導入によるマーケットへの影響

追及権を導入する際の最大の懸念は、追及権によるコストの増加によって英国のアートマーケットに悪影響を及ぼさないかであった。ディーラー、ギャラリー、オークショニアのようなアートマーケットのプレーヤーは、スイス、米国、中国などの追及権がない国でもアート作品を販売することができる(*14)。

このマーケットへの影響については複雑な要因が絡み合うため、評価が極めて難しい。英国でも真逆の分析が報告されている。

DACS報告書(2016)

2016年に公表されたDACSの報告書は、英国のアートマーケットが追及権導入後の2006年から成長していることを指摘し、追及権がマーケットに悪影響を与えた証拠はないと分析している。

2014年の英国マーケットは114億ユーロ(約90億ポンド)と、2006年の85億ポンドを上回った(*15)。

BAMF報告書(2014)

他方で、アーツ・エコノミクスが2014年に作成した英国美術市場連盟(The British Art Market Federation、「BAMF」)の報告書は、追及権が近代美術と戦後・現代美術のマーケットに悪影響を及ぼしたと指摘する(*16)。

BAMF報告書は、2013年の近代美術と戦後・現代美術のグローバルマーケットが11パーセント成長したにもかかわらず、英国のオークションセールは前年比で12パーセント減少したと論じている。近代美術と戦後・現代美術分野において、米国が20パーセント増、中国が17パーセント増であった(*17)。

BAMF報告書は、英国での販売に追及権が存在し、競合する米国や中国といったマーケットでこのような制度がないことが、英国マーケットの衰退に寄与していると分析する(*18)。

追及権が英国マーケットに悪影響を与えたか?

このように、追及権の導入が英国のマーケットに悪影響を与えたかについては、異なる分析がある。ただ、オークションセールには様々な要因があるため、BAMF報告書が論じるように追及権が2013年の落ち込みの重要な要因となったのかは、判断が難しい。

例えば、オークションハウスは、オークションだけでなく、プライベートセールも扱っている。オークションハウスは、2013年にプライベートセールとして巨額の取引を行った。クリスティーズは11億9000万ドル、サザビーズは11億8000万ドル(2012年比30パーセント増)だった(*19)。

いっぽうで、2014年のクリスティーズのプライベートセール取引高は15億ドルだったが、サザビーズは6億2450万ドルに大きく減少した。さらに、2015年のクリスティーズのプライベートセールの売上は8億5120万ドルと大幅に減少した。

このように、オークションセールは、年によってばらつきが大きいプライベートセールとも関連し、アートマーケットの全体像を必ずしも正確に反映するものではない(*20)。

世界のアートマーケットシェア

アーツ・エコノミクスによって作成されたArt Market 2020は、ディーラーセールとオークションセールを含む英国のアートマーケットが、追及権により大きな影響を受けていないことを示している。

2012年1月1日からに死亡したアーティストに対して追及権を完全に適用した後も、英国は世界のアートマーケットで約20パーセントのシェアを維持し続けている。

少なくとも、追及権の導入と英国のアートマーケットとの間には、明確な悪影響は確認されていないのが現状だろう。

おわりに

日本では追及権導入の機運が高まっているとは言い難い。もちろん、追及権は文化政策の選択肢のひとつであり、導入が絶対の正解というものではない。

しかし、国内マーケットへの影響に配慮しながらも、日本のアーティストの国内外の取引に関する具体的なデータも検証しながら議論されるべき重要なテーマだろう。追及権の制度設計にも各国で様々な違いがあるため、活発に議論されることを期待したい(*21)。

*1──Artprice, The Contemporary Art Market Report 2018

*2──文化庁「追及権に関する事務局説明資料」(2018年12月19日)

*3──「カイカイキキとエスト・ウェストオークションズとの和解について」(2011年9月28日)

*4──Amy Adler, Fair Use and the Future of Art, 91: N.Y.U.L Rec. 559, 2016, p. 623-624は、アンディ・ウォーホルの例を挙げる。

*5──ドイツ連邦最高裁判所判決1991年6月16日。なお、正確には原告はドイツの著作権管理団体VG Bild-Kunstである。

*6──Simon Stokes, Artist’s Resale Right (Droit De Suite): UK Law and Practice, 3rd Edition, Institute of Art and Law, 2017, p.10-11.

*7── 追及権規則3条(1)、12条(2)及び12条(3)

*8──追及権規則12条(4)

*9──追及権規則13条(1)及び13条(2)

*10──追及権規則3条(3)、別表1

*11──追及権規則3条(3)、別表1

*12──追及権規則3条(2)

*13── DACS, Transparency Reports 2015 - 2018, and ACS, Transparency Reports, 2015-2019.なお、DACSは1月1日から12月31日を、ACSは6月1日から5月31日を会計年度としている。

*14── Simon Stokes, Artist’s Resale Right, p.6.

*15──DACS, Years of the Artist's Resale Right: Giving artists their fair share, February 2016, p.8.

*16──Arts Economics, The EU Directive on ARR and the British Art Market, 2014

*17──Eileen Kinsella, Artist Resale Rights Depressing UK Market, Study Says, artnet news, November 3, 2014

*18──Arts Economics, The EU Directive on ARR and the British Art Market, p.16.

*19──Anna Brady, what do auction house private sales mean for collectors and the art market?, Apollo, 4 August, 2016

*20──Colin Gleadell, Sotheby’s Boosts Private Sales But Loses Ground on Auctions in First Hals of 2017, artnet news, August 3, 2017

*21──追及権に関して詳細な検討をする論文として、小川明子「我が国における追及権導入に関わる諸問題」比較法学51巻2号1頁(2017)、小川明子『文化のための追及権』(集英社新書、2011)、河島伸子「追及権をめぐる論争の再検討(1)(2)−論争の背景、EC指令の効果と現代美術市場」知的財産法政策学研究21巻(2008)89頁、同22巻(2009)137頁。